夢のかけはしの業務案内

お金は夢をかなえるための道具にすぎません。

でもその道具と上手く付き合えず、困っている人が多いのも事実です。

人生100年時代を生き抜くために、お金と上手く付き合うための生涯のパートナーとして、あなたに寄り添います。

相談料については原則1時間11,000円で承っております

(相談内容により料金の変更は相談させてください)。

積立投資コンサルティング

積立投資と書くと堅苦しいですが、わかりやすく言うのであれば、昔からある銀行での積立(例:毎月同じ日に2万円を積み立てる)を銀行ではなく証券会社で行う、というイメージです。

投資というと、ひと昔前まではお金持ちの人がすること、というイメージだったのが、最近では少額から投資ができる「積立投資」が脚光を浴びています。

なぜ脚光を浴びているのか、その秘密は「ドル・コスト平均法」です。

- 投資を始めたいが何からしたら良いのかわからない

- まとまったお金はないが銀行に預けても増えないから、もう少し増えて欲しい

- 社会人になりたてなので、投資にまとまったお金はないが、少額ならできるかも

ドル・コスト平均法

ドル・コスト平均法とは、常に『定額』で買付することにより、買付単価を引き下げる効果のある投資手法のことです。

-

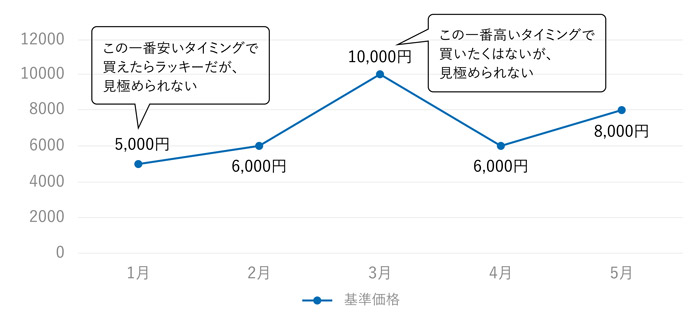

5万円分を一括で買い付けた場合

1月に5万円分を買付

基準価格5千円(1万口当たり)なので、

5万円÷5千円×1万口=10万口購入(単価5,000円)3月に5万円分を買付

基準価格1万円(1万口当たり)なので、

5万円÷1万円×1万口=5万口購入(単価10,000円) -

1か月1万円ずつ買い付けた場合

1月 2月 3月 4月 5月 合計 買付金額 10,0000円 10,0000円 10,0000円 10,0000円 10,0000円 50,000円 買付口数 20,000口 16,666口 10,000口 16,666口 12,500口 75,832口 (単価50,000円÷75,832口×10,000口=6,593円)

積立投資のメリット・デメリット

メリット

- 少額から始められる

- 買う時期をさぐる必要はなく、継続的に投資ができる

- 長期な運用につながり、リスクを回避しやすい

- 仕組みができれば、自動的に運用ができている

デメリット

- 手数料の低い商品を選択しないと、手数料がかかる

- あくまでも長期運用が主目的であり、短期売買目的の人には不向きである

- 売る時期を間違えると、損をする可能性がある

実際にあった事案のご紹介

【銀行に預けていても利息がつかないし・・・】

-

相談者

49歳女性

-

相談内容

今まで投資をしたことがなく、ずっと銀行に積立をし、満期になると定期に移し替える、を繰り返してきた。

そんな時に銀行から「投資をしないですか」と言われた。

銀行の金利よりは良い利回りなのでお得ですよ、と言われたが、なんとなく不安なので、どうしたら良いか知りたい。

秋口千佳の回答

確かに銀行の金利と投資での金利を考えると投資が得かもしれません。

ただし投資には向き不向きもあります。

ご存知のように最近ではリーマンショックやコロナショックといった世界中の経済混乱期があり、ほとんどの金融商品の価額が大幅に下落した時期もあります。

このような時にあなたがどういった心理状態になるのかがポイントです。

そこを確かめるために少額から投資ができ、今までと同じ仕組みである積立で投資を始めてみるのが良いかと思います。

毎月同じ日に一定額を購入し、購入のタイミングや購入金額を検討する必要もなく簡単に始められます。

もちろん、手数料が多くかかると意味がないので、手数料のないもしくは少ない商品を一緒に探しましょう。

【相続で親からまとまったお金を引き継いだがどうしたらよいか】

-

相談者

52歳の男性の相談

-

相談内容

突然の相続で親からまとまった1,000万円を相続したが、通帳に入っていると使ってしまいそうでどうしたら良いか。

秋口千佳の回答

1つは別口座を作ってキャッシュカードを作らないでおく、という方法があります。大切なことは、キャッシュカードを作らないことです。キャッシュカードを作らないと、簡単に引き出せません。そうなると使いづらいので、否が応でもお金が残ります。

もう1つは、この大きなお金に働いてもらう方法です。つまりは投資です。1回にまとまった1,000万円を投資するのではなく、分割で投資する方法があります。例えば毎月10万円を投資し、1年間で120万円、8年と4カ月で1,000万円の投資が完了します。

つまり60歳を超える頃に積立投資が完了するので、その時点で判断します。そのまま置いておくのか一部を売るのか全部を売るのかを。

一括で1,000万円を投資するのも良いですが、その一括投資をする一時点の経済状況の良し悪しを判断するのは困難に近いです。それですので、毎月定額の積立投資がお勧めです。

確定拠出年金コンサルティング

確定拠出年金は「強制的に老後のお金を貯める制度」です。

確定拠出年金は大きく分けて企業型と個人型があります。

企業型は掛金を企業が負担します。

個人型は掛金を個人が負担します。

※個人型を通称「iDeCo(イデコ)」と言います。

※個人型と企業型の中間のような「iDeCo+(イデコプラス)」というものもあります。

確定拠出年金のメリット・デメリット

メリット

- 先取り貯金と同じなので、強制的に老後資金が貯められる

- 支払った掛け金が、全額所得控除でき、所得税・住民税の節税ができる

- 投資知識により、老後資金を自助努力で増やせる

- 元本保証商品もあるので、投資知識が無くても問題なし

- 運用益が非課税

- 老齢給付金の一時金は退職所得扱いで節税できる

デメリット

- 原則60歳まで引き出すことができない

- 投資知識が必要な部分も出てくる

- 運用商品の選択次第では、元本割れの可能性もある

- 毎月手数料が掛かる

確定拠出年金は投資です。

そのため、各自の自助努力により老後資金が増えたり減ったりします。もちろん元本保証の商品もあるので、安心です。

あくまで投資なので、投資に関する日々の勉強が必要です。企業型の加入者に対しては、一定の期間ごとに投資の勉強をさせる義務が企業に委ねられています。

その義務の履行のため、経営者様からの投資に関する勉強会のご依頼も受け付けております。

また個人型の加入者についても、投資の勉強は必要です。

おひとりでも複数人でも、リアルセミナーでもオンラインセミナーでも受け付けております。

お気軽にお問い合わせください。

実際にあった事案のご紹介

【従業員のために何かをしたいが・・・】

-

相談者

法人の社長

-

相談内容

今まで売上が安定せず忙しさに見合った給料が出せていなかった。

それでも従業員は文句も言わず、今までついてきてくれた。

そこで何か従業員のためにできないか。

給料を上げるのも1つだが、従業員の将来のために何かをしてやりたい。

秋口千佳の回答

たしかに給料を上げるのも1つですが、給料を上げると社会保険料の負担も増えるので、少々難しい話です。それでしたら、従業員の将来の老後資金確保のため、また社長自身の老後資金確保のため、さらには会社の経費にもなる方法があります。

それが「企業型確定拠出年金」です。これは投資で、費用や掛金は会社が負担しますが、その費用や掛金を会社の経費にできます。そしてその会社が負担した掛金で従業員は自分で投資商品を選んで投資商品を購入します。それが毎月積み立てられていきます。そして最終的に原則60歳になったらご本人が引き出し、老後資金に充てます。

投資ですので、選ぶ商品によっては老後にもらえるお金の金額が異なります。それぞれが投資のことを勉強して、将来にもらえるお金を増やしましょう。投資の勉強は私が責任をもって、教えます。

【今年はもうかってしまった・・・】

-

相談者

個人事業主

-

相談内容

昨年はコロナウィルスの影響で売上が落ち込んだ。

だが今年は、この数カ月で売上が急速に増え、反対にもうかってきている。

このままいくと税金が高くなりそうなので、何か良い方法を教えて欲しい。

秋口千佳の回答

社長はすでに小規模企業共済や倒産防止共済にも加入し、個人事業主ができる節税対策はされています。

あと残すは「iDeCo(個人型確定拠出年金)」ですね。

社長の場合は、国民年金基金の保険料や国民年金の付加保険料にも加入していないので、月額6万8千円まで掛けられます。

そして全額が所得税と住民税の所得控除になります。

もらう時には、一括でもらうか分割でもらうか決められ、受け取る際の税金も少額に抑えられる仕組みになっています。

民事信託コンサルティング

民事信託ってそもそも何なのですか、という人が大半です。

一言で言えば、認知症対策と相続対策を兼ね備えたものです。

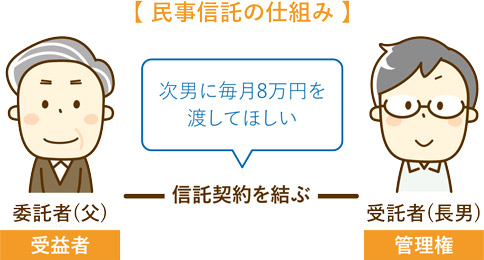

- 信託すると財産の名義が変わる。

- 名義が変わっても贈与とは異なり贈与税は発生しない。

- 財産から生じる収益は委託者の所得のまま。

- 財産の管理・処分権は受託者に移る(株式の議決権等)。

- 信託できる財産は不動産・自社株式・金銭(上場株式や投資信託等については、一定の制限あり)

- 信託契約は意思能力があるうちに締結する。

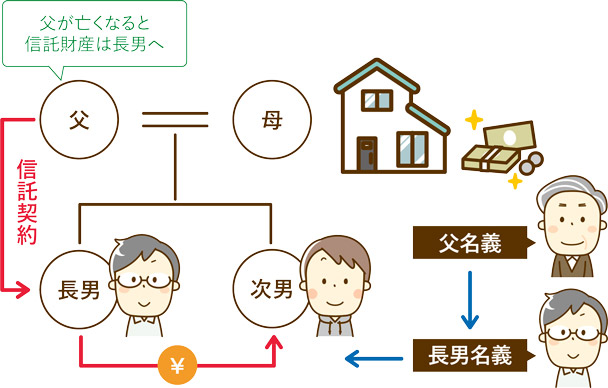

- 財産の名義が長男に変わります。

- 長男の判断で財産の管理・活用ができます。

まずは、委託者(父)と受託者(長男)が信託契約を結びます。その内容は、「財産管理」です。

健康なうちに信託契約を結び、名義のみ、受託者に変更します。財産から生じる収益は、委託者のままです。信託契約であり、かつ名義変更のみで収益は委託者のままなので贈与税は発生しません。最終的に委託者が亡くなると信託財産は受託者の財産となります(この時点で相続発生)。

民事信託は成年後見制度と違い、財産管理のみの契約になります。また成年後見制度と異なり、専門家に頼む必要がないため、毎月の費用(2万円から3万円)がかかりません。さらには、ご本人の意向で先のその先(本人→子→孫)まで、財産の移転を指示できます。

名前の一人歩きであまり詳しく知られていないこの制度、まだわからない人のために事例を挙げて説明します。

実際にあった事案のご紹介

【万一のことになったら施設に入りたい】

-

相談者

63歳の男性と60歳の女性との夫婦

-

相談内容

セカンドライフがスタートし、自分達に何かがあった時に子ども家族に迷惑をかけたくない、ということで、若いころからお金をコツコツ貯めていました。

これからの人生も旅行に行って楽しみたいのですが、今の資産で足りますか。

秋口千佳の回答

資産は潤沢にお持ちなので、旅行に行きながらの生活は可能です。

当社「ところで、最終的に体が不自由になられたらどうされますか。」

ご夫婦「どちらかが倒れたら、二人で施設に入ることを考えています。」

たしかにご主人名義で潤沢にお金はあるので施設に入るお金はあります。

ところが、このご主人名義のお金ですが、ご主人が倒れられると、このお金が引き出せません。

理由は、倒れられたり認知症になられたりしてご本人の意思確認ができないと、金融機関はお金を引き出す許可を出せないのです。

今からできる対策は、ご主人名義のこの施設用のお金について、お子様と信託契約を結びます。

そして万一の時までお子様にそのお金を管理しておいてもらい、万一の時(倒れる・認知症になる等の意思確認ができない状態)に、お子様が施設の手配をする際にそのお金を使ってもらう、という仕組みづくりを今からしておかれることを、お勧めします。

【親の死後もひきこもりの子にお金を毎月届けたい】

-

相談者

75歳の男性と68歳の女性との夫婦

-

相談内容

家族構成は、相談に来られたご夫婦と長女(45歳)と長男(43歳)の4人家族です。

長女は別の都道府県で家族を持っておられ、孫もおられます。

長男は高校時代から引きこもり、高校卒業後も一回は就職をしたもののすぐに辞め、引きこもったままです。これから私達夫婦に万一のことがあったら、長男が生活していけないかもしれない。

そのため、退職金で購入した賃貸物件(毎月)の管理を今からしっかり教え込み、長男に生活費がわたるようにしたいが、何か良い方法はないか。

秋口千佳の回答

賃貸物件を信託財産としてご主人(委託者)と長女様(受託者)とが信託契約を結ばれるのが良いです。ご主人が生存の間は、賃貸物件の収入はご主人が受け取り、今まで通り長男様に毎月8万円を渡せば問題ありません。そしてご主人亡きあとは、その賃貸物件は長女様のものになるので、長女様が長男様に今まで通り毎月8万円を渡すことで問題はありません。

もちろん長女様から長男様へ生活費を渡しているだけなので贈与税は発生しません。